越是到了年关这个时候,企业的税务工作都会被税局关注。企业日常的费用报销涉税风险可以说是无处不在的,作为财务会计人员,我们需要弄清楚正确的费用报销规定!否则将会给企业造成不小的涉税风险。今天咱们就来探讨一下员工垫资采购东西

越是到了年关这个时候,企业的税务工作都会被税局关注。企业日常的费用报销涉税风险可以说是无处不在的,作为财务会计人员,我们需要弄清楚正确的费用报销规定!否则将会给企业造成不小的涉税风险。今天咱们就来探讨一下员工垫资采购东西,回来再办理费用报销是否有涉税风险?这到底是怎么一回事呢!想必日常财务工作中这种现象很常见,无法判断是否合理的行为,就看看下文的说明吧!

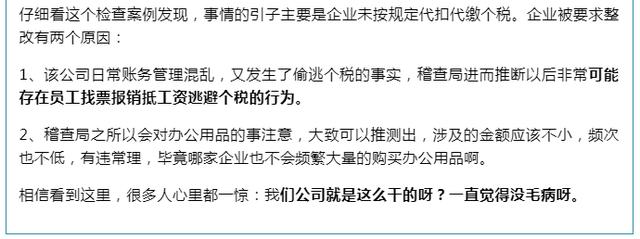

一、采购办公用品时由员工个人账户付款然后报销被税务局要求整改了

上述的情况,是不是大多数企业的财务人员都会这么去做呢!?日后我们一定要注意啦!

那到底个人垫付再报销允不允许呢?需要财务人员注意这三点!

二、个人垫资再报销需要注意的事项

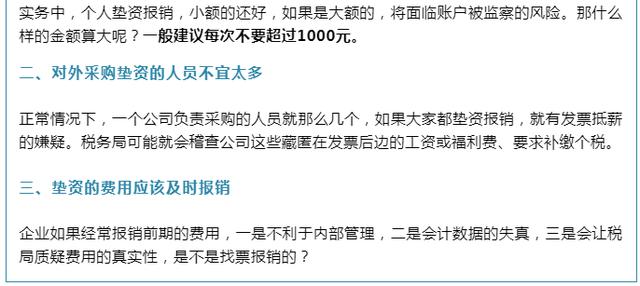

第一点:个人垫资费用不宜过大

第二:对外采购垫资的人员不宜太多

第三:垫资的费用应该及时报销

三、企业费用发票报销的5大风险财务要规避

1、要不要代扣代缴个人所得税

2、增值税能否抵扣

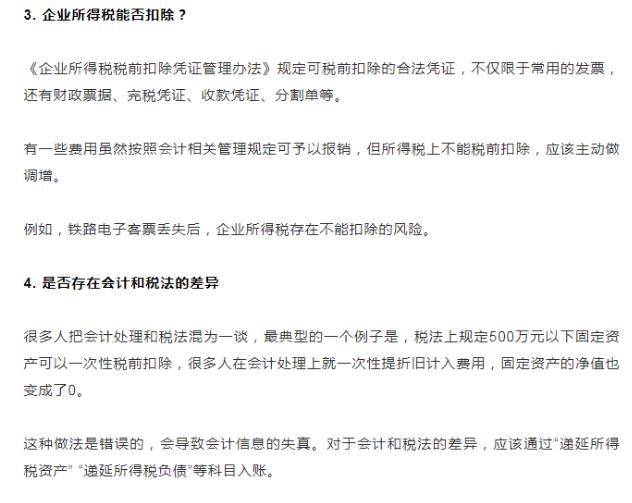

3、企业所得税能否扣除

4、是否存在税会差异

5、公款私用、恶意报销的风险

四、企业费用报销制度流程图

整体流程

具体流程

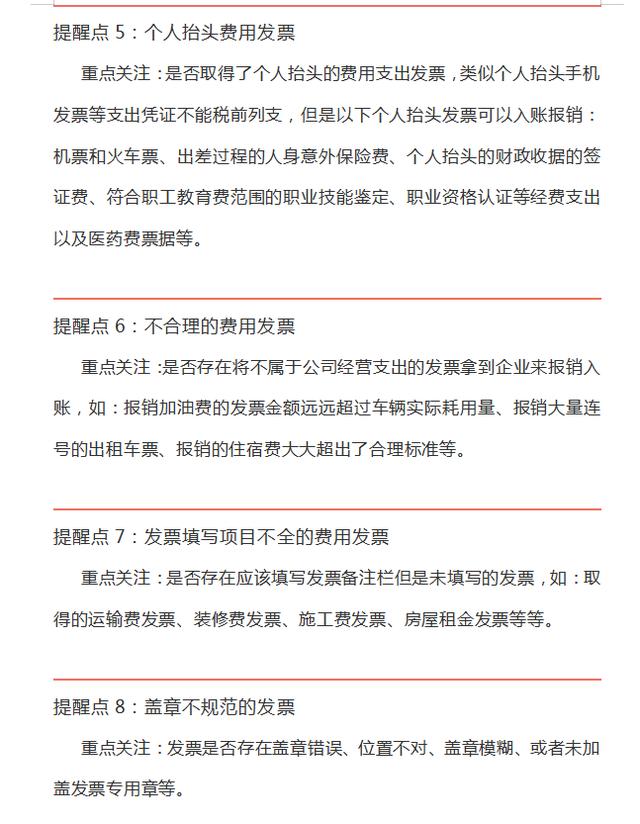

五:企业费用报销的提醒财务人员都要知道

上述的内容就是今天分享的有关费用报销的全部问题了。对于费用报销的税务风险规避和费用报销的提醒点,希望各位财务人员在日常的会计实务工作一定要多多关注了。也希望看过这篇内容的大家都能规避风险,财务工作一切顺利!

如若转载,请注明出处:https://www.fuye6.com/2991.html

相关推荐

-

有车云如何推广赚钱,有车云如何推广赚钱快

文丨朱老四 社群项目,【B端分销】是梦寐以求的事情;基本上也是终极之路。 说梦寐以求是因为;省事省力,解放自己。社群说到底是个极其依靠【重运营】的工作,后端供应链,前端搞流量。后端…

-

手机免费听歌软件 全免费,手机软件听歌最全免费?

最近在头条上看到很多条友都在找免费听歌软件,其实根本不用那么麻烦,而且安卓也许还有,苹果基本上不用想,就算有,那也基本都是歌不全的,今天我来教大家如果花6块钱开一个月酷狗会员或音乐包就能永久听歌,有人可能会问,哪有6块的会员,其实有的,特别是如果你是第一次开,6块都不用,有优惠的,连续包月就好,首月基本都是几块钱,快到期的时候就把自动续费取消就好第一步:开通音乐包或会员后,打开酷

-

配音秀如何赚钱提现,配音秀如何赚钱提现到微信

大家好,我是绍伟,一个只讲问题本质的创业博主!有很多人私信问我说我想做自媒体,想做个人IP,但是我不想真人出镜,我能不能做?那在这里我的回答是当然可以,视频只是一种表现形式,你也可…

-

微信空间如何清理才能省出空间ios,微信空间如何清理才能省出空间 rec?

大家好,我是科技熊,今天给大家分享的是微信如何正确的清理缓存!微信可以说是我们最常用的一款聊天工具,基本每天的话都会使用,有好多朋友不知道如何正确的清理,久而久之,会导致手机越来越慢越来越卡顿,而且的话手机微信占用内存量也是非常大的,那么今天我就给大家分享一个详细的而且正确的一个清理方法,下面我们一

-

dnf如何快速赚钱,怎么用dnf赚钱?

hello兄弟们,在阿拉德大路行走江湖,游戏内的金币是必不可少的。每天都有不少的兄弟为了金币而发愁,没有金币就没办法购买提升自己的东西,所以很多兄弟们都在问现在去什么地方搬砖收益不错呢?那么小编接下来给兄弟们推荐几个搬砖的地图,轻松赚金币。NO1风暴航路风暴航路兄弟们肯定不陌生,因为他是当今版本最主流的搬砖圣地。不过这个地图搬砖是要有门槛的,地图门槛

-

手机微信聊天记录文件夹储存在什么位置,手机微信聊天记录文件夹储存在什么位置2021?

从微信PC版文件接收乱码谈起上月,微信PC版3.7.0正式版发布,带来了管理存储空间,以及群公告添加图片、视频、文件等新功能。然而这一版本也带来了新的问题。微信PC版在更新后,悄然更改了文件接收位置,新接收的文件要经过一大串随机字符才能找到,远没有之前的路径简洁。此前,微信PC版的文件接收路径为:\微

-

搬运视频怎么剪辑不违规,剪辑视频或搬运视频,是否合法?

最近很多网友问我,为什么辛辛苦苦二次剪辑的作品特别容易被判违规,看似同样的二次剪辑别人为啥能通过审核,并且播放量还很高,这到底是为什么呢?今天,龙哥就给大家分享一下我做视频二次剪辑的方法和技巧,绝对干货,绝对对你有帮助。下面我从十个方面去解读,也算是十大技巧。去水印:所谓去水印就是将素材上带有logo标识,通过一定技巧去除掉;第一个技巧就是重新排列

-

各种漏洞赚钱方法大全图片,各种漏洞赚钱方法大全图?

文章来源:公众号先觉者Pro(xjz-pro)在上一篇文章《社会各层的赚钱策略:下层交换谋生,中层破解规则,上层争分配权》中,我提到了一个观点:底层普通人靠“交换”赚钱,用劳动换取报酬;中层靠“收租”赚钱,通过积累“资产”,收取“

-

能提现的走路赚钱软件一天20元,能提现的走路赚钱软件提现支付宝?

看视频赚钱、玩游戏赚钱、听书赚钱、走路赚钱……每天清晨,64岁的王阿姨醒来第一件事,就是打开手机去赚钱,“每天有人发红包,多好的事儿。”当互联网流量变得越来越贵,一些商家盯上了老年人的碎片时间,层出不穷的“赚钱任务”让不少老人沉迷。但记者发现,无论是哪一种赚钱任务,背后都有精心设计的繁

-

推广代理什么意思,推广代理是什么?

全媒体广告代理广告是一个新兴的行业,相比传统广告有??很大的优势,也是未来广告发展的主流,大家都看过了,认知度非常高!任何业务都需要推广,而在大多数城市仍是市场的空白期,无论是利润…